会社で働き始めて1年が経過しました。この1年はあっという間に感じます。

さて、本題の一人暮らし理系院卒社員の働き始めて1年経過時の貯金額についてお話していきたいと思います。今年から働き始めた人や、自分と同じく働き始めて1年経過した人の参考になればと思います。

入社1年目は新しい家具を買ったり、新天地でのお店巡りなどで支出が多くなってしまったように思います。しかし、2年目からは住民税が引かれてしまうことを考えて、出来る限り貯金をするように心がけて生活してきました。

入社当初からの変化

残業時間

入社してから半年まではあまり残業しなくてはならないほどの仕事はありませんでしたが、最近は自分の仕事が忙しくなってきており、残業する機会が増えました。増えたといっても、今のところひと月で10時間以下程度ですが、、、

弊社は残業時間の管理がかなり厳しく、サービス残業はできないようになっています。

それに伴って、手取りが1万円程度増えました。

積立NISAを開始

それと、今年の1月から積立NISAを開始しました。

積立額は毎月、上限の33,333円に設定しています。

ドルコスト平均法や自分は楽天カードでの積立投資を行っているという点から、ポイントをフルで得られるように年の初めからの積み立て投資を開始しました。しかし、その後楽天ポイント取得条件が変更されてしまいました、、、

ドルコスト平均法について知りたい方は以下のサイトを参考にしてください。

ドル・コスト平均法とは? 三井住友銀行

https://www.smbc.co.jp/kojin/toushin/gimon/start11/#:~:text=%E3%83%89%E3%83%AB%E3%83%BB%E3%82%B3%E3%82%B9%E3%83%88%E5%B9%B3%E5%9D%87%E6%B3%95%E3%81%A8%E3%81%AF%E3%80%81%E4%BE%A1%E6%A0%BC%E3%81%8C%E5%A4%89%E5%8B%95%E3%81%99%E3%82%8B,%E3%81%93%E3%81%A8%E3%81%8C%E6%9C%9F%E5%BE%85%E3%81%A7%E3%81%8D%E3%81%BE%E3%81%99%E3%80%82

入社してから1年間の貯金額

1年間の収入は、給料と夏のボーナスと冬のボーナスになります。給与とボーナスについては以下の関連記事をご覧ください。

関連記事内にも記載されていますが、新しい生活が始まると新しい家具や家電などを買う必要があり、支出がかなりかかってしまった印象があります。

入社した最初の月の収支に関しては記録し忘れてしまったので、2021年度5月~3月の収支となります。入社して1年間のおおまかな収支は以下のようになりました。

- 収入(手取り) 250万円

- 支出 130万円

- 収支(金融資産を含む) 120万円

手取り収入は、家賃も引かれた額となっているため、支出には家賃が含まれていません。単純計算で1か月に10万円貯金していることとなり、貯蓄率は48%になりました。半年経過時の貯金額は52万円でしたので、年の後半でだいぶ貯金額の巻き返しができたと思います。

前回の記事にも記載していますが、令和2年度の単身世帯の平均貯蓄率は41.6%なので平均と比較すると、貯金できている方なのかなと思います。

社会人2年目の貯金事情について

話は変わりまして、働き始めて1年が経過しました。

1つ上の先輩と比較すると自分はあまり結果、経験を積むことができていないように感じてしまい不安に思うこともあり、今年度から自分の働く部署に後輩ができ、きちんと業務の指導を行えるか不安もあります。仕事については結果を出せるように引き続き頑張っていきたいと思います。

社会人1年目の貯金額は?

さて、次は社会人2年目の貯金事情について書いていきたいと思います。

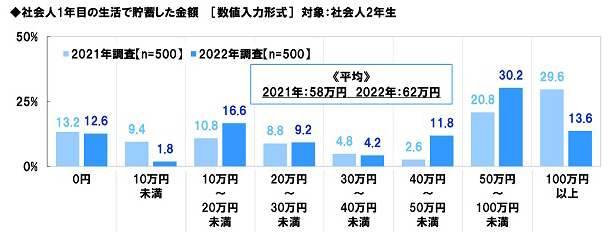

社会人1年目の生活で貯金した金額に関するソニー生命の調査結果を見てみたいと思います。

https://www.sonylife.co.jp/company/news/2022/nr_220421.html#sec3

社会人2年目の方を対象とした調査では、1年間の貯金額を見ると割合では50~100万円未満が一番多く、平均額は62万円という結果でした。2021年度の調査と比較すると、40~100万円未満貯金した人の割合が増加し、100万円以上貯金した人の割合が16%と大きく減少しており、平均貯金額は4万円増加しています。

社会人2年目では貯金額はどう変化する?

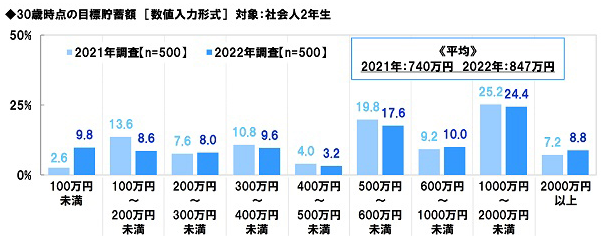

次に、社会人2年目の方の30歳時点での目標貯金額についてみていこうと思います。

https://www.sonylife.co.jp/company/news/2022/nr_220421.html#sec3

30歳時点での目標金額を見てみると2021年では平均740万円なのに対し、2022年では847万円と107万円も増加しており、将来の生活に備えようとする人が増えているのがわかります。

しかし、上記の2021年と2022年の社会人1年目の貯金額の変化を見ていただければわかるように貯金額は減少しており、貯金する意欲は増加しているのに対し、実際に貯金した金額は減少してしまっているのがわかります。

現在の状況が続いてしまうと社会人2年目では貯金できる金額は減少してしまうのではないかと自分は考えています。こればっかりは今後どうなるのか見通しがつきません…。

まとめ

今後の状況によっては、貯金したくても貯金できないような状況になる可能性もあるため、できるだけ早い段階でできるだけ貯金し、もしもに備えることが重要だと思います。

また、ソニー生命の「社会人1年目と2年目の意識調査」では社会人1年目の貯金額以外にも、初任給の使い道やお金の使い道の平均額など、興味深いデータが多くあるため目を通してみると面白いと思います。

「社会人1年目と2年目の意識調査」 ソニー生命

https://www.sonylife.co.jp/company/news/2022/nr_220421.html#sec3

コメント